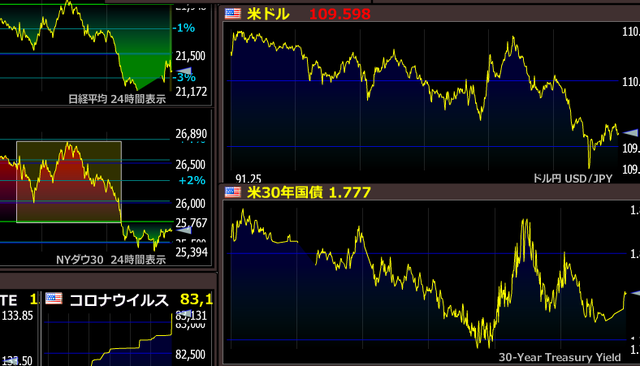

コロナウイルスから発生した恐怖感がアメリカ株価最高値からの調整幅の勢いを上乗せさせている。

下げ幅としては歴代最大を記録。

史上最高値からなので下げ幅も大きくなる。

本当のショックがあるのならそれはまだ先の話。いつでも警戒していないといけない。僕自身も今の動きへの考え方は少し舐めてた感触があるので、襟を正して、帯をギューッと締め、頬を両手でパァンとはたいて行動していきたいと思う。

相場に大きな変化が出てきているので、自分の守備的な積み立て内容を修正。

iDeCo積み立てを通常モードへと戻すことにする。具体的には、月々の手動積立額を増やす。それだけ。自動入金の積み立ての毎月5000円はそのまま。

「あおぞらDC定期」から「DC外国株式インデックスファンド」を3万円、「DCニッセイ日経225インデックスファンドA」を2万円。

に手動スイッチングを変更する。もしもオリンピック中止で更に大きく下げたらもっと増やして出動する予定。

今の感じだと、世界単位での協調活動か、コロナウイルスへの特効薬みたいなものが出てこない限りそれなりの期間低迷する可能性が出てきている。個人的には戻りは早いと思っていたが、もう少し守備的に考えた方が良さそうだ。

そういった意味でも毎月積み立てるiDeCoは今の相場に向いている。

ここ半年あたりから始めた人、今から始める人はそれなりのハイパフォーマンスのきっかけになることが期待できる。どこから始めても理論上は期待値同じだが、現実の結果にはブレが出る。下がったところから買うと高い所から買い始めるよりもリターンは大きい。

ややこしくなるが、今この時からの年間期待値は+20%程度あるらしい。

パチスロで言うと高設定かつ天井機能付きの台をある程度のハマりから打ち始めるのと似ている。違うのは、いつ天井発動してどのくらいリターンがあるかわからない部分。高設定でも打ち始めは天井ある台ならハマってないよりハマってるところからが良いよね、とかそんな感じ。

底から買い増し続けて持ち続ける握力はハイパフォーマンスなリターンを生み出す。

iDeCoは毎月積み立てるのでそういったチャンスを必ずモノにできるのも強み。あとは大きく逆張りしたい気持ちを抑えられる効果もある。

どこで底打ちし、どこで反転して上がり始めるかなんて誰にもわからない。だからこそ準備し行動し、備えた者だけが享受できるものがあるのだと思う。

・今月のiDeCoの投資内容と結果

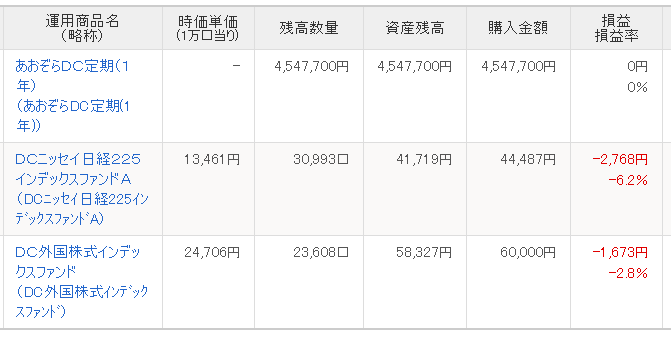

運用商品は

運用商品

・あおぞらDC定期(1年

・DC外国株式インデックスファンド

・DCニッセイ日経225インデックスファンドA

毎月、手動スイッチングで「あおぞらDC定期」から「DC外国株式インデックスファンド」を3万円、「DCニッセイ日経225インデックスファンドA」を2万円購入中。

積立履歴全て公開中のイデコ現在資産状況、現在新規毎月5000円拠出、全額DCニッセイ日経225インデックスファンドAに積み立て中。毎月の5000円は必ず投資しないといけない(定期でもOK)。そうしないと後々の受け取りの優遇制度が減る可能性がある。

積み立てまとめ

毎月

- DC外国株式インデックスファンド、3万円

DCニッセイ日経225インデックスファンドA、2万5000円

iDeCo内資産(スマホ画面、PC画面キャプチャ)

資産残高 4,647,746円

持ち運べる資産 0円

拠出金累計 3,840,000円

内訳 掛金 3,840,000円

個人型加入者掛金 3,840,000円

中小事業主掛金 0円

移換金 0円

損益 807,746円

損益率 21.0%

僕が使っているネット証券最大手SBIのイデコ、2017年5/19から金融機関初の口座管理手数料無料化。移管も無料。今からSBIでイデコをやる人ちょっとお得。口座作るなら、ハピタス経由で、

サラリーマンや主婦にも2017年から対応し、どんどん制度が整って、投資する側に有利になってきてていい感じ。

初心者向きとは言ってもiDeCoも投資。すべては自己責任。

ネット銀行の口座開設はまだ数社ハピタスキャッシュバックキャンペーンあり(数百円だけど)僕が使っているネット銀行頻度順は

住信SBIネット銀行=ジャパンネットバンク>>>>>>楽天銀行

即時口座反映(数秒レベル)の振り込み入金など便利ネットトレード系では一つは必須。できたら2つ以上。僕は上記3つで回してる。

ハピタス会員登録

↓

検索「銀行」

*iDeCo(イデコ)は2017年から一般普及のために政府主導で名付けられた確定拠出年金の愛称

最初は毎月5000円積み立ててみる、からでいいと思う。好きなところ買えばいい。慣れたらいろいろ考える。ほったらかしならほったらかし、僕みたいに裁量入れて動かすみたいなこともやろうと思えば面倒だし時間はかかるができる。圧倒的なメリットとして、節税面と手数料がイデコでやると安くなる事があげられる。似た商品をイデコ以外で買うのとイデコで買うのではイデコで買う方が資金運用面では有利。

デメリットは60歳まで一切自分の手元に戻らないこと。ただし、この積み立てしたイデコ内のお金は完全に守られ、他の不慮の事があっても回収されることは無い。老後資産を作ることを目的としたシステムのため。

たしか自己破産しても守られるとかだったと思う(しっかり調べてはいないので、自己破産予定の人は良く考えて。…いないか)