今回は401kイデコでスイッチングを行った場合のスケジュール例を実戦からブログに書いてみたいと思います。

現在は運用商品を3つに絞りシンプルな投資内容で運用していく方針となっています。昔は金(ゴールド)買ってみたり、ひふみ投信などのアクティブな投資信託を買ってみたりとかしていましたが、単純でわかりやすい方がいいだろうということでこのようなカタチになっています。

預金と日本株式と外国株式のインデックスファンドだけなので、ニュースを見ているだけでも自分の運用している金融商品がどんな状態なのかが大体わかります。

コロナウイルスで不景気だーと言っていたらその時は大体マイナス運用になっているはずです。僕の場合は毎日相場見ていますので問題ないですが、サラリーマンや子育て中主婦などで忙しい方は難しくしないで簡単に理解できる投資内容にした方が良いかな?と思います。

運用商品

・あおぞらDC定期(1年

・DC外国株式インデックスファンド

・DCニッセイ日経225インデックスファンドA

毎月、手動スイッチングで「あおぞらDC定期」から「DC外国株式インデックスファンド」を3万5000円、「DCニッセイ日経225インデックスファンドA」を2万5000円購入中です。

この3つの中から手動でスイッチングを毎月1回行っています。

スイッチングは毎月自動でゆうちょ銀行などから積み立てされる金額とは別に「自分の意志で運用する金融商品を切り替える事」を指します。

僕が使っている証券会社ではスイッチングの反映日を「指図」と表記しています。

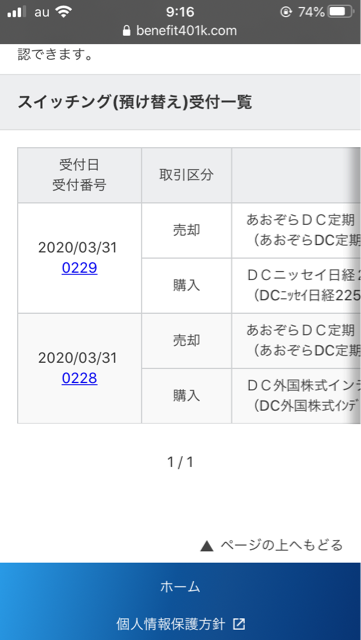

前回のスイッチングは3/31に行いました。

スマホで見るとこのような画面になっています。頻繁に見るようなものでもないので評価損益を見る場合はもっぱらスマホで確認しいている場合が多いです。スマホは持っていますが、ケータイは持っていないので、携帯電話で見た時にどのような画面になるかはわかりません。

スイッチング(預け替え)を選んで現在の日程が確認できます。今日、4/4の土曜日にスイッチングを行うと、翌日の日曜日が締め切りで、指図日となるのが4/6の月曜日になります。

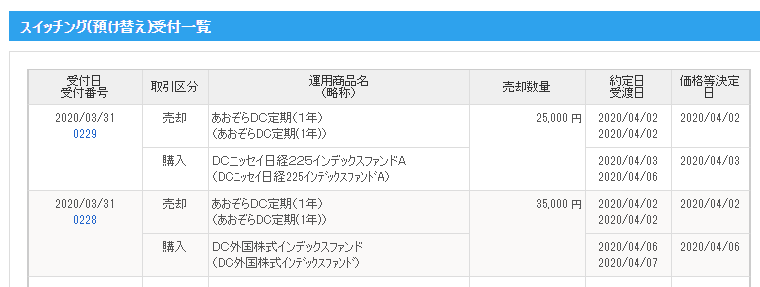

今回の場合は3/31の火曜日にスイッチングを行いました。その日程は更に下にスクロールしていくと見ることができます。まず受付一覧で受付日や売却、購入の取引区分を確認します。

ここを横にスワイプすると

火曜日31日にスイッチングを行ったのが決定されたのが水曜日4月1日、DCあおぞら定期から出金(売却)されたのが木曜日の2日、そのお金で日経平均を買ったのが更に翌日金曜日4/3となっているのがわかります。

外国株式は更に遅れて、まだ約定されておらず、週をまたいでの月曜日4/6に約定し、4/7にようやく受け渡しが終わることが分かります。

日本国内の株式やDCあおぞら定期などは早いが、外国株式インデックスのような海外の金融商品をスイッチングする場合は「1週間くらいかかる」ということを覚えておくとiDeCo口座に反映されない!とあわてることがなくなります。

よくわからなかったら日程を見たらすぐわかります。取引履歴や支払う手数料なども確認することができます。

PCで見ると同じ内容を一画面で確認することができます。

コロナウイルスショックで相場は大きく変動しています。そんな中でも慌てることなく冷静に積み立てて行こうと考えています。

現在の資産状況はこのようになっています。日経平均ファンドを購入済みのはずですが、まだ口座内容には反映されていませんでした。資産状況は前日のものを反映しているためだと思われます。

資産残高 4,623,605円

持ち運べる資産 0円

拠出金累計 3,845,000円

内訳 掛金 3,845,000円

個人型加入者掛金 3,845,000円

中小事業主掛金 0円

移換金 0円

損益 778,605円

損益率 20.2%

積み立てている履歴はスイッチングも含めて、口座を作った8年以上前から全て公開しています。

スイッチングの日程は日本なら結構早く、外国株式だと1週間から10日程度見ておけば口座反映までされると覚えておくと良いかと思います。

積み立てている履歴はスイッチングも含めて、口座を作った8年以上前から全て公開しています。

スイッチングの日程は日本なら結構早く、外国株式だと1週間から10日程度見ておけば口座反映までされると覚えておくと良いかと思います。

僕が使っているネット証券最大手SBIのイデコは、2017年5/19から金融機関初の口座管理手数料無料化を行いました。移管も無料です。今からSBIでイデコをやる人は少しだけお得です。バランスよく無難な証券会社を選ぶならここで良いかと思います。好みで運用したい金融商品がある場合は実際にその証券会社のiDeCoの中にあるかを確認されてからが良いです。

イデコで運用できる金融商品は証券会社によって完全に同じではなくバラバラで違うので注意が必要です。もちろん手数料も違います。ネット系でないと手数料は少し高めです。その差は縮小傾向にありますが今はインターネットに強い証券会社を選ぶ方が良いのではないでしょうか。コストは安い方が良いです。

サラリーマンや主婦にも2017年から対応し、どんどん制度が整って、投資する側に有利になってきてていい感じ。

初心者向きとは言ってもiDeCoも投資。すべては自己責任。

ネット銀行の口座開設はまだ数社ハピタスキャッシュバックキャンペーンあり(数百円だけど)僕が使っているネット銀行頻度順は

住信SBIネット銀行=ジャパンネットバンク>>>>>>楽天銀行

即時口座反映(数秒レベル)の振り込み入金など便利ネットトレード系では一つは必須。できたら2つ以上。僕は上記3つで回してる。

ハピタス会員登録

↓

検索「銀行」

*iDeCo(イデコ)は2017年から一般普及のために政府主導で名付けられた確定拠出年金の愛称

最初は毎月5000円積み立ててみる、からでいいと思う。好きなところ買えばいい。慣れたらいろいろ考える。ほったらかしならほったらかし、僕みたいに裁量入れて動かすみたいなこともやろうと思えば面倒だし時間はかかるができる。圧倒的なメリットとして、節税面と手数料がイデコでやると安くなる事があげられる。似た商品をイデコ以外で買うのとイデコで買うのではイデコで買う方が資金運用面では有利。

デメリットは60歳まで一切自分の手元に戻らないこと。ただし、この積み立てしたイデコ内のお金は完全に守られ、他の不慮の事があっても回収されることは無い。老後資産を作ることを目的としたシステムのため。

たしか自己破産しても守られるとかだったと思う(しっかり調べてはいないので、自己破産予定の人は良く考えて。…いないか)